○市貝町軽自動車税課税保留等事務取扱要綱

令和5年11月1日

訓令第17号

(趣旨)

第1条 この要綱は、軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体及び所在不明等により存在しないにもかかわらず、市貝町税条例(昭和29年条例第23号)第87条第2項及び同条第3項の規定による申告がなされていない場合、継続して賦課されており、現に所有していないことが真実である場合においては、当該年度以降の年度から軽自動車税の納税義務は消滅しているため、その実態を調査のうえ課税することが適当でないと認められるものについては、課税の適正を図るため、軽自動車税の課税保留又は課税取消(以下「課税保留等」という。)を行い、もって課税の適正化を図るものとする。

(課税保留等の基準)

第2条 軽自動車等の所有者から課税保留等の申出があった場合、事情聴取のうえ速やかに関係機関への廃車等の申告手続を促すこととし、課税保留等を行う場合の基準は軽自動車税課税保留等基準表(別表。以下「基準表」という。)によるものとする。

(課税保留等後における課税)

第3条 課税保留等において軽自動車等の所在が確認できた場合の軽自動車税の課税は、地方税法(昭和25年法律第226号)第17条の5第3項の規定により当該確認のできた日の属する法定納期限から起算して3年前までとする。ただし、詐欺、盗難等により課税保留等を行った後、軽自動車等が発見され引渡しを受けた場合は、その翌年度から課税するものとする。

(その他)

第4条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

(施行期日)

この訓令は、令和5年12月1日から施行する。

別表(第2条関係)

軽自動車税課税保留等基準表

1 課税保留

事由 | 適用の始期 | 提出書類 |

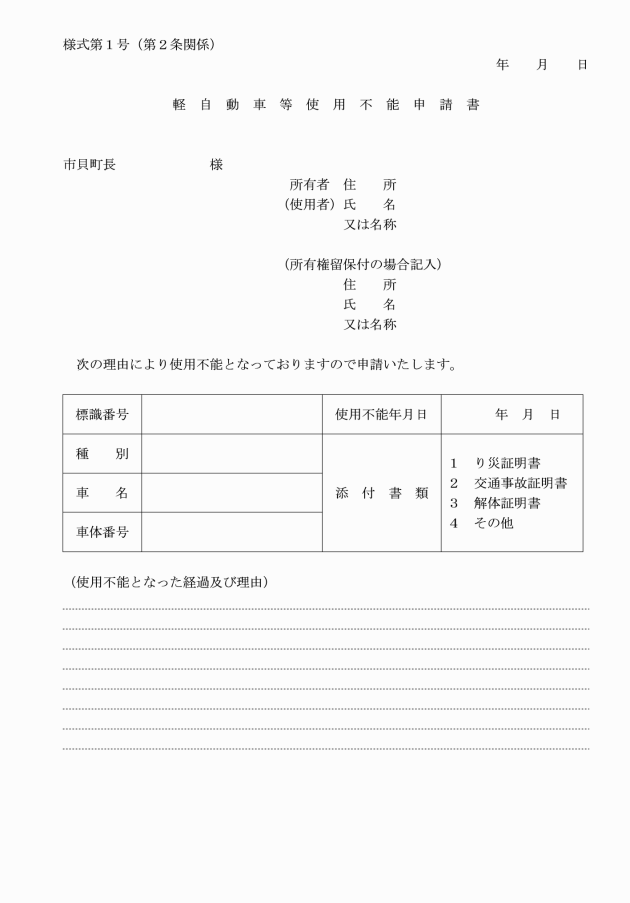

(1) 詐欺・盗難により当該軽自動車等が所在不明 | 詐欺又は盗難による所在不明の事実が確認された日の属する年度の翌年度 | ・軽自動車等使用不能申請書 ・盗難届出書 |

(2) 無申告による譲渡により当該軽自動車等及び新所有者等の所在が不明 | 申請書が提出された翌年度 | ・軽自動車等使用不能申請書 |

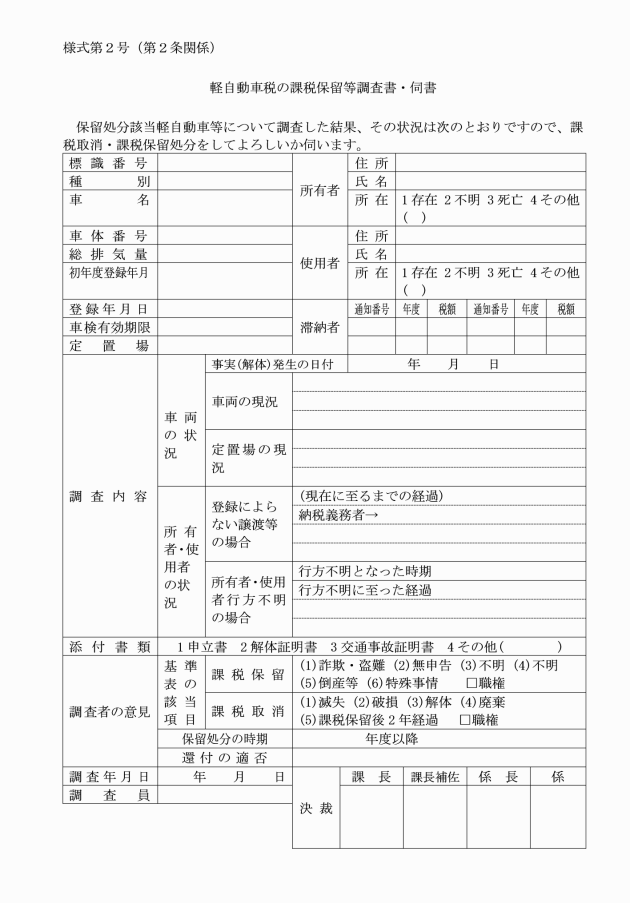

(3) 所有者又は使用者の住所等が不明 (納税通知書等返戻者) | 公示送達後1年を経過したものについては課税保留とし、続いて調査してもなお不明の場合は、職権により課税取消処分 | ・軽自動車税の課税保留等調査書・伺書により職権による処分 |

(4) 納税義務者・軽自動車不明 | 事実が確認された日の属する年度の翌年度 | ・軽自動車税の課税保留等調査書・伺書により職権による処分 |

(5) 特別事情車 | 町長が特別な事情と認定した日 事情により課税取消処分 | ・軽自動車税の課税保留等調査書・伺書により職権による処分 |

2 課税取消

事由 | 適用の始期 | 提出書類 |

(1) 滅失(消失・流失) 火災及び天災等により当該軽自動車等が本来の機能形態を失った状態にあるもの | 滅失による破壊等の事実が確認された日の属する年度の翌年度 ただし、確認された日が4月1日の場合は、当該年度 | ・軽自動車等使用不能申請書 ・り災証明書 |

(2) 破損 交通事故等により当該軽自動車等を修理しても再び使用に耐えられないもの | 事故による破壊等の事実が確認された日の属する年度の翌年度 ただし、確認された日が4月1日の場合は、当該年度 | ・軽自動車等使用不能申請書 ・交通事故証明書 |

(3) 解体 解体業者及びその他者によって軽自動車の原型をとどめない程度に分解されたもの | 引取業者又は解体業者が交付した解体証明書等により解体が確認された日の属する年度の翌年度 ただし、確認された日が4月1日の場合は、当該年度 | ・軽自動車等使用不能申請書 ・解体証明書 ・職権による処分(客観的に事実が確認できた場合) |

(4) 廃棄 軽自動車等の価値がなくなり、全く使用不能状態にあるもの | 廃棄の申請書が提出された翌年度 | ・軽自動車等使用不能申請書 |

(5) 課税保留後2年を経過し、その後の調査でも不明なもの | 課税保留をした翌年度 | ・軽自動車税の課税保留等調査書・伺書により職権による処分 |