○町税に関する証明事務取扱要領

昭和55年6月2日

訓令第3号

税に関する事務は、その性格上、所得の金額、財産の状況など個人の秘密に属するものが多いので、諸証明事務を処理するにあたっては、その内容が第三者に漏れることのないよう慎重に取扱うものとする。

第1 証明事務

1 証明の範囲

地方税法(昭和25年法律第226号。以下「法」という。)第20条の10に規定する納税証明事項については、町長に証明義務が負わされているが、法第20条の10に規定のない事項についても、法第22条(秘密漏えいに関する罪)の規定に抵触しない限り証明を行うものとし、その範囲は帳票に証明根拠がある場合とし、次に掲げる事項とする。

(1) 納税に関する証明

(2) 課税に関する証明

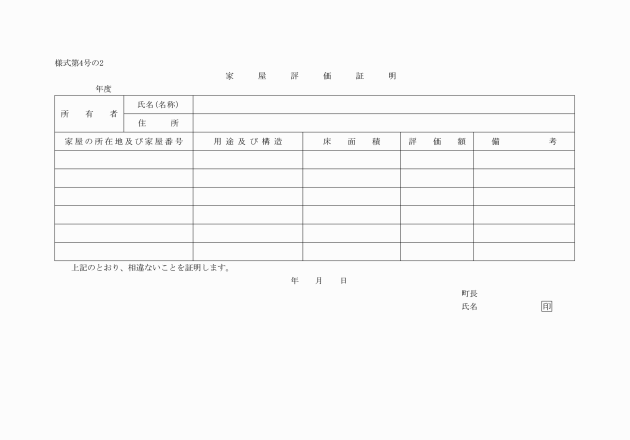

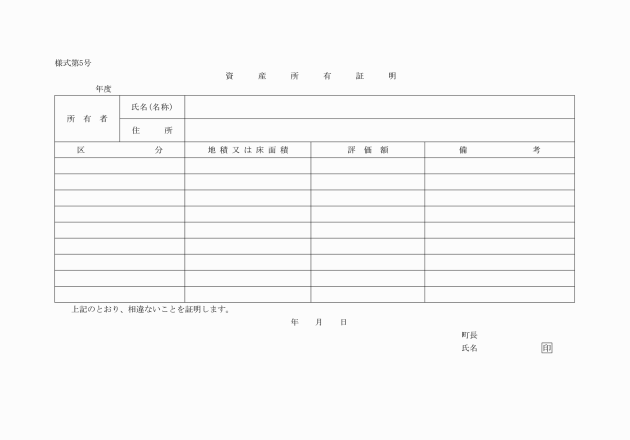

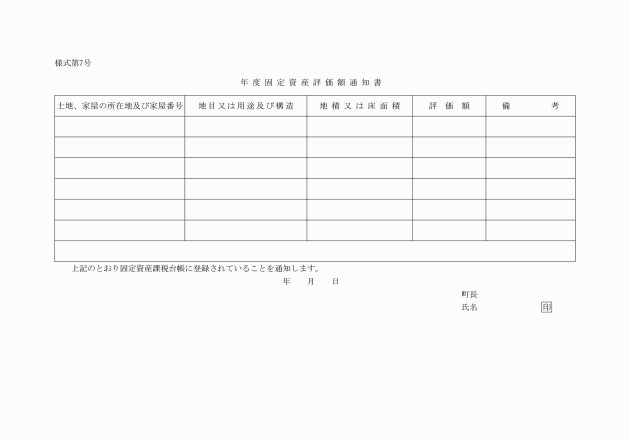

(3) 固定資産課税台帳登載事項に関する証明

(4) その他の諸証明

2 証明の内容

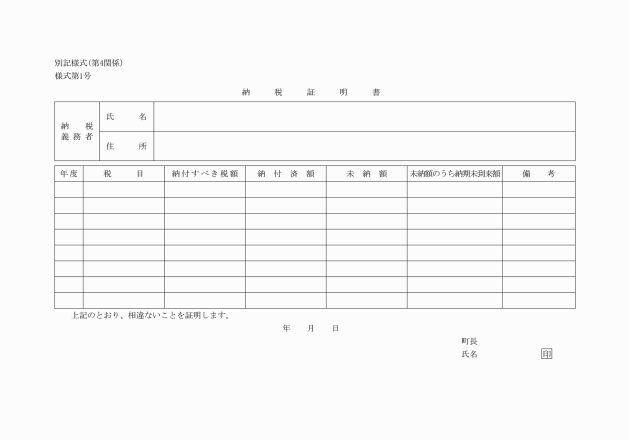

(1) 納税に関する証明

ア 納付(納入)すべき税額

イ 納付(納入)した税額

ウ 納期限未到来の税額

エ 未納の税額

オ ア、イ及びエに掲げる税額がないときは、その旨

カ 法第321条の3第1項及び第2項に規定する個人の住民税の特別徴収にあっては、イ、エにかかわらず「特別徴収中」の表示によることができる。

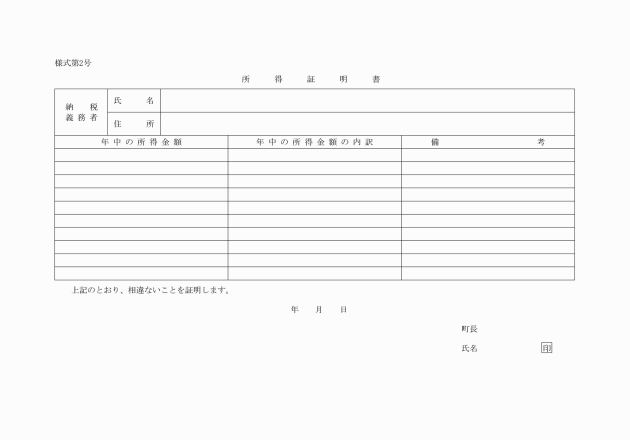

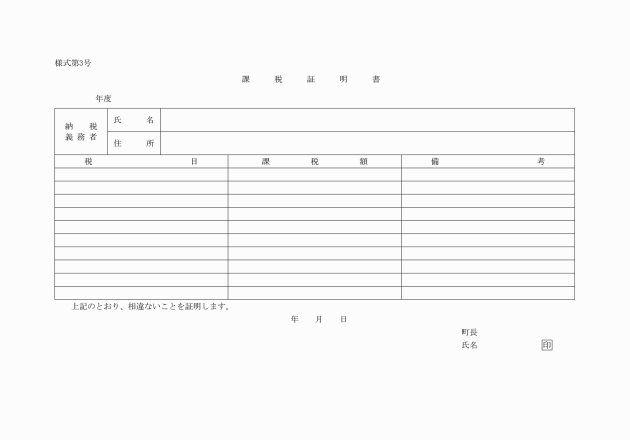

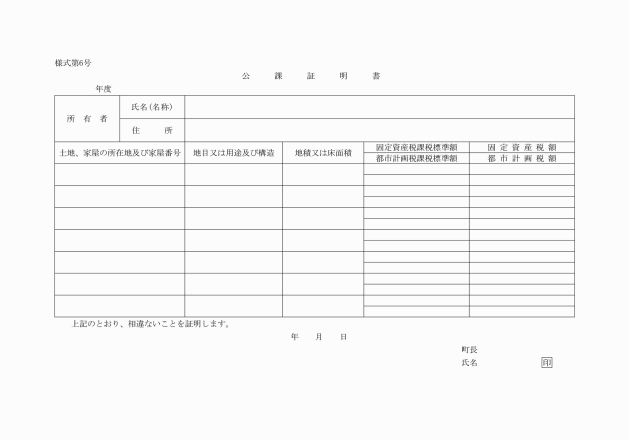

(2) 課税に関する証明

ア 個人の住民税については、所得の種類、特前所得(給与所得は収入金額)、所得金額及び税額

イ 法人等の町民税については、税額

ウ 固定資産税については、税額

エ 諸税については、税額

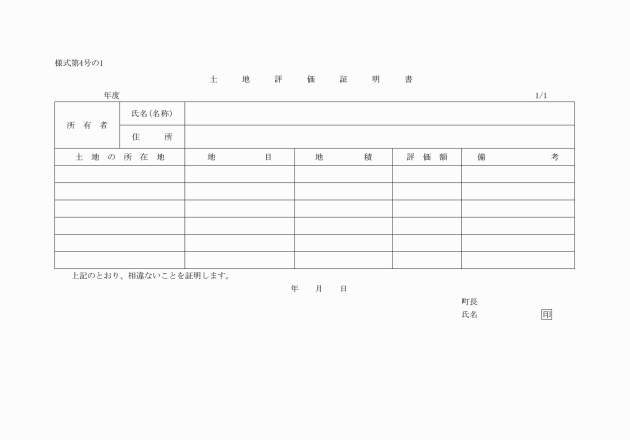

(3) 固定資産課税台帳登載事項に関する証明

証明は、請求時における固定資産課税台帳に登載されている事項でなく、当該台帳の賦課期日現在における状態について行うものとする。

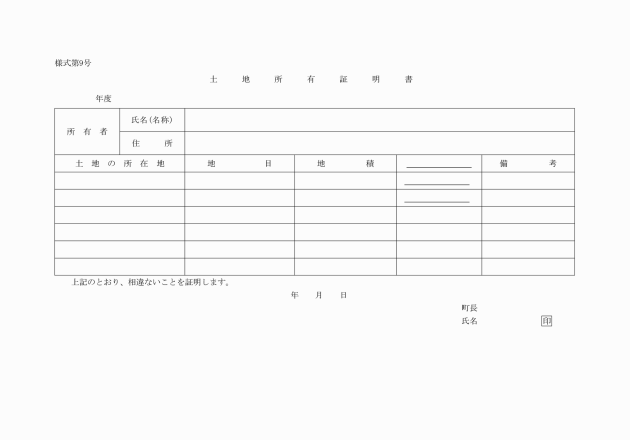

ア 所有者の住所、氏名及び価格

イ 土地については、所在、地目(現況、台帳)及び地積

ウ 家屋については、所在、家屋番号、種類、構造及び床面積

エ 償却資産については、所在、資産区分(種類及び品名等)

オ 登載事項のないときは、その旨

カ 必要に応じ課税標準額及び税額

(4) その他の証明

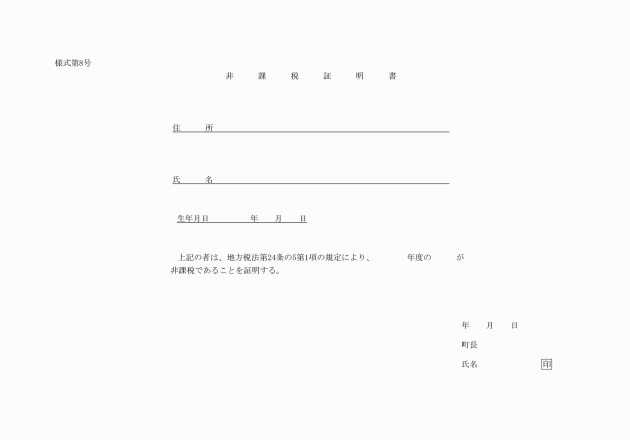

ア 非課税者であるときは、その旨

イ 無所得者であるときは、その旨

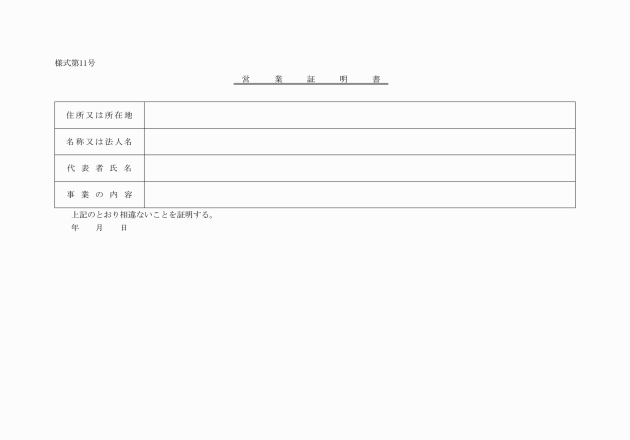

ウ 営業(廃業)の届があったとき、又は営業所得の申告がなされているとき(その他の事業を含む)は、その旨

エ 扶養親族であるときは、その旨

オ 申告書、給与支払報告書の写は、その旨

カ その他特別の事由があると認められるもの

第2 証明請求者及び確認

次に掲げる者以外の者には、証明書の交付は行わないものとする。

(1) 本人

納税者(資産の所有者を含む。)をいう。本人の確認は、面識、住所等の質問、印鑑を所持していること、身分証明書及び運転免許証の提示を求めることなどの方法によりできる限り確認に努める。

(2) 本人の委任状、同意書等を持参した者

委任状の写(複写機によって複写したものに限る。)を提出した場合は、その正本と照合して確認のうえ正本と同様に取扱う。

「不動産登記に関する一切の手続」等証明願手続きを包括的に委任したものと認められる委任状を提示した場合は、確認し証明する。その委任状は、極力同意を得て複写し保管する。複写を拒否された場合は、委任状等の確認のてん末を記録しておく。また法人の社員等が当該法人関係のものを請求する場合は、管内所在事業所(営業所)の代表者の委任状又は同意書を持参した者

(3) 納税管理人

届出の有無によって確認する。

(4) 代表相続人(相続人を含む)

代表相続人は、届出の有無によって確認する。

(5) 家族(配偶者及び生計を一にする親族をいう。)

官公署へ提出する書類で様式の定めのあるものに限る。

(6) 物件の買受人(移転登記未済のもの。)でその物件に係る売買契約書等を持参した者

この場合売買契約書等を複写し保管する。

(7) 破産管財人、清算人等の法定代理人

選任を証する書面又は登記簿謄本を提示させ、確認するとともに複写し保管する。

(8) 所定の交付申請手続きにより申請する弁護士等

訴訟物の価額算定のために使用する固定資産評価証明書に限る。

(9) 訴訟関係者(弁護士又は弁護士より依頼され請求する者を除く。)

ア 訴訟を提起するにあたり訴訟物の価格算定資料として証明を求める者

訴訟委任状、訴状等の提示を求めそれによって確認し、それらを複写し保管する。

イ 借地非訴事件の申立手数料の額の算定資料として証明を求める者

申立人又は申立上の代理人に申立書及びその添付書類の提示を求め確認し、それらを複写し保管する。

ウ 民事執行法(昭和54年法律第4号)第45条の規定により競売を請求する者

強制競売申立書及び執行力のある正本又は競売申立書及び債権証明書等によって確認し、それらを複写し保管する。

エ 民法(明治29年法律第89号)第423条の規定により債務者に代位して登記を申請する者

代位原因を証する書面を提示させ確認し、それを複写し保管する。

(10) 国又は地方公共団体の機関が直接その事務に関し法令の根拠に基づき相当の権限を有する職にある者をもって請求する場合における当該機関

(11) 登記官の押印のある固定資産価格通知依頼書を持参した者

(12) 登記簿表示事項については、物件を明示し請求する者

(13) 車検に用いる納税証明書の請求者

第3 手数料の徴収

第4 様式

2 証明願(書)は、正副2通提出させ1通は決裁及び控用として使用する。

第5 その他

1 第2については閲覧、口頭による照会にも準用する。

2 証明等に関し疑義の生じた場合には、その都度上司の指示を受け処理するものとする。

3 当該年度の証明の始期は、住民税関係は6月10日(特別徴収に係る分は5月15日)とし、固定資産税関係は4月1日からとする。

4 施行日現在に存する用紙は、当分の間使用しても差し支えない。

5 施行日は昭和55年6月2日とする。